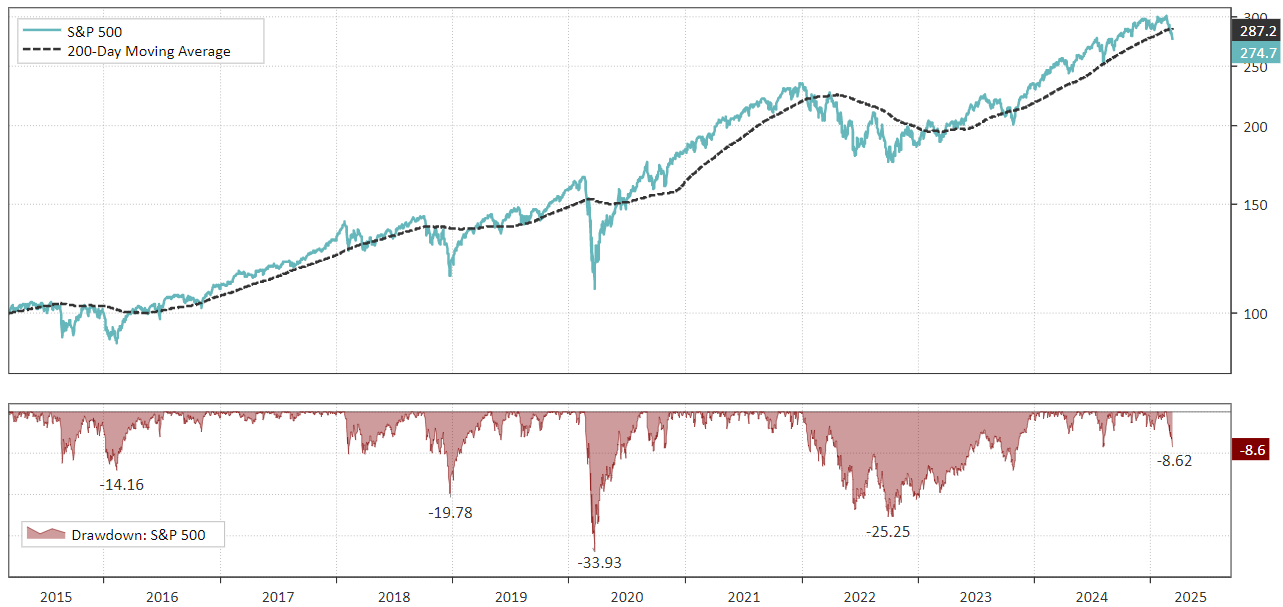

S&P 500 bryter MA-200 – Är det dags att sälja?

S&P 500 har precis brutit ner under sitt 200-dagars glidande medelvärde (MA-200), en klassisk säljsignal som får många investerare att höja på ögonbrynen. Historiskt har detta setts som ett varningstecken för svagare börsutveckling. Men hur pålitlig är egentligen denna signal? Och finns det bättre sätt att navigera marknaden än att stirra sig blind på MA-200?

200-dagars glidande medelvärde är en av de mest kända tekniska indikatorerna. Under mitten av 1900-talet började tekniska analytiker, märka att det 200-dagars glidande medelvärdet fungerade som en viktig stödnivå under bullmarknader och en motståndsnivå under björnmarknader. Det var särskilt populärt bland traders på Wall Street från 1960-talet och framåt.

Varför just 200 dagar? 200 dagar motsvarar ungefär ett handelsår om man räknar bort helger och vissa helgdagar.

“Mitt mått för allt jag tittar på är 200-dagars glidande medelvärde av stängningspriser. Jag har sett för många saker gå till noll, aktier och råvaror. Hela tricket i investeringar är: ‘Hur undviker jag att förlora allt?’ Om du använder 200-dagars glidande medelvärdesregeln, då går du ur. Du spelar försvar, och du går ur.” – Paul Tudor Jones

Paul Tudor Jones är en trader, inte en långsiktig investerare. Om Warren Buffett hade sålt varje gång aktier föll under 200-dagars snittet, hade han aldrig ägt Coca-Cola eller Apple så länge.

Den enkla sanningen är att MA-200 har en brist – det ger många falska signaler. Det reagerar snabbt på kortsiktiga svängningar och kan trigga både köp- och säljsignaler som snart visar sig vara felaktiga.

Så bra har MA-200 fungerat bra på S&P 500

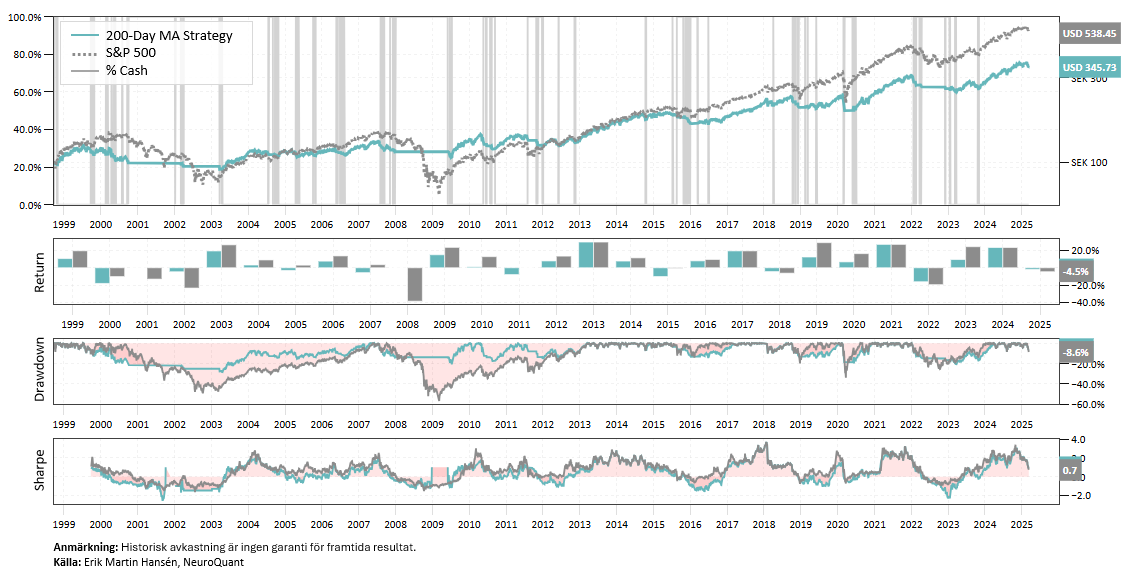

Vi testar en strategi som köper S&P 500 dagen efter att indexet stänger över sitt 200-dagars glidande medelvärde och säljer när det stänger under.

Sedan år 2000 har strategin genomfört 98 affärer, där endast 24 % varit vinstaffärer. Strategin har haft lägre maximal nedgång, men sämre avkastning än S&P 500 och en sharpe på endast 0,42.

Att lita blint på 200-dagars glidande medelvärde är som att ha en brandvarnare som piper varje gång du rostar bröd – visst, den varnar ibland för riktig fara, men oftast springer du runt i panik helt i onödan.

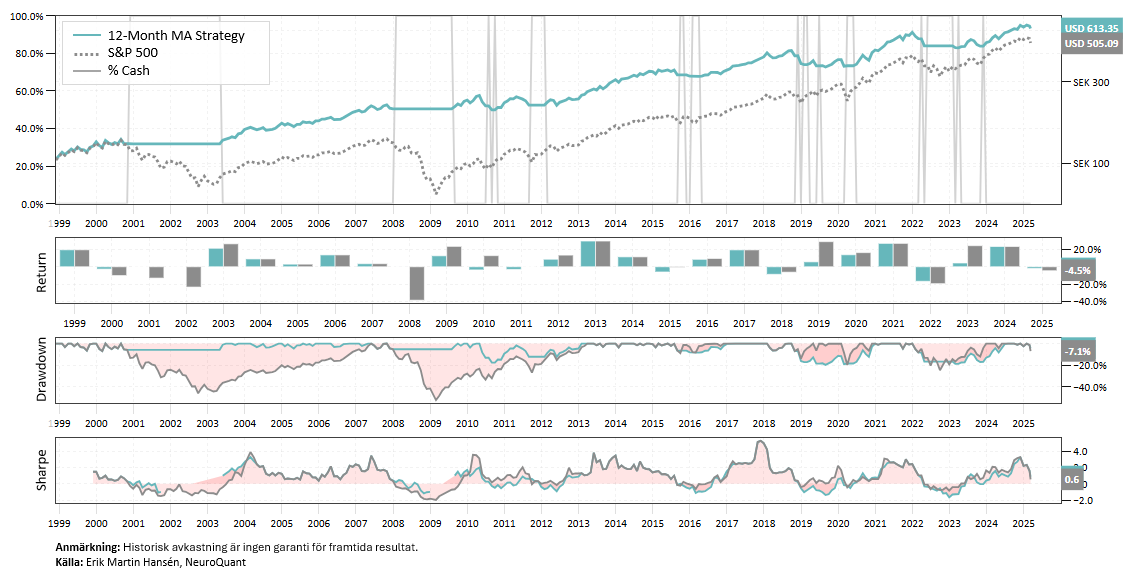

12-månaders glidande medelvärde ger färre falska signaler

Låt oss istället testa 12-månaders glidande medelvärde. Strategin köper vid första handelsdagen i månaden efter att index har stängt över sitt 12-månaders glidande medelvärde. Sälj sker vid första handelsdagen i månaden efter att index har stängt under sitt 12-månaders glidande medelvärde.

Denna strategi har överträffat strategin med 200-dagars glidande medelvärde med endast 18 affärer. Andelen vinstaffärer har varit 60 %, och den största nedgången i portföljen har varit cirka 20 %, vilket är betydligt lägre än S&P 500:s maximala nedgång.

Jämfört med MA-200 gör MA-12 avstämning en gång i månaden och filtrerar därmed bort mycket av marknadens brus. Det betyder färre affärer och större chans att fånga de verkliga trenderna istället för att ryckas med i kortsiktiga fluktuationer. Historiska data visar att en strategi baserad på MA-12 inte bara har presterat bättre än MA-200 utan också överträffat S&P 500 genom att hålla investerare borta från stora nedgångar och med under långa uppgångsperioder.

Men det slutar inte där. MA-12 har inte bara slagit index – den har också gång på gång överträffat alla makroprognoser, experter och förståsigpåare som försöker tajma marknadens toppar och bottnar. År efter år får vi höra analyser om konjunkturcykler och recessioner som ”måste” vara runt hörnet. Experter som med ett fåtal observationer och konfirmationsbias försöker förutse ekonomins utveckling landar oftare fel än rätt, och de som ständigt tjatar om den stora kraschen har missat år av uppgångar.

I verkligheten har en enkel trendföljande strategi som MA-12 visat sig vara mer effektiv än sofistikerade makroanalyser. Det är en påminnelse om att marknaden är oförutsägbar och att det är bättre att reagera på faktiska prisrörelser än att försöka förutse framtiden med gissningar.

| 200-dagars MA | 12-månaders MA | Köp-och-behåll | |

| Antal affärer | 98 | 18 | 1 |

| CAGR | 4.9% | 7.1% | 6.6% |

| Sharpe | 0.42 | 0.70 | 0.34 |

| MaxDD | -28.3% | -19.8% | -56.8% |

| Volatilitet | 11.5% | 10.1% | 19.3% |

| Win Ratio | 24.5% | 60% | n/a |

Utmaningen med enkel trendföljning

Även om en strategi med MA-12 har slagit index, betyder det inte att det är enkelt att följa den. Marknaden är en ständigt brusande maskin fylld av nyheter, rykten och dagliga svängningar som testar vårt tålamod. Våra kognitiva förvrängningar gör det svårt att hålla fast vid en strategi när allt runt omkring oss signalerar att vi borde agera annorlunda.

Den stora utmaningen med alla trendföljande strategier är inte själva signalerna – det är vi själva. Att följa en metod som ibland säger åt oss att sitta still när marknaden svänger vilt kräver disciplin och tålamod. När MA-12 säger att vi ska vara investerade, men marknaden skakar, är det svårt att inte börja tvivla. Samma sak gäller när en säljsignal kommer, men index snabbt vänder upp igen.

Även systematiska strategier har sina brister

Även om trendföljning historiskt har fungerat bra, är det inte en strategi utan risker. Systematiska modeller bygger på att marknadens beteende följer vissa mönster, men dessa mönster kan förändras vid större regimskiften. Exempelvis kan en lång period av sidledes handel göra att trendföljande strategier genererar många falska signaler och underpresterar.

Dessutom är det viktigt att förstå att inga strategier fungerar perfekt i alla marknadsmiljöer. Det som fungerat bra i decennier kan sluta fungera om de underliggande marknadsförutsättningarna förändras.

Avslutande ord

Den som kan ignorera bruset och hålla sig till en robust strategi har en stor fördel på marknaden.

Så frågan är:

Vågar du lita på strategin när det verkligen gäller, eller låter du känslorna styra dina beslut?