Death cross i S&P 500: Vad säger historiken egentligen?

S&P 500 har nyligen bildat ett så kallat “death cross” – när 50-dagars glidande medelvärde korsar under 200-dagars medelvärde. Detta tekniska mönster får ofta stor uppmärksamhet i media och tolkas som en varningssignal om en potentiell björnmarknad. Men historiska data visar att denna signal inte alltid är så skrämmande som den låter.

Här ser vi exempel på ett par dödskors i S&P 500.

Att skilja på brus och signal

Som systematisk investerare är det viktigt att skilja på vad som låter bra i media, åsikter från gurus på sociala medier och vad som faktiskt fungerar i praktiken. Det är inte alltid enkelt – särskilt om man saknar verktygen, erfarenheten eller en tydlig strategi att luta sig mot.

Death cross tillhör den första kategorin – en signal som är lätt att förstå och bygga rubriker kring, men som inte ger något statistiskt försprång.

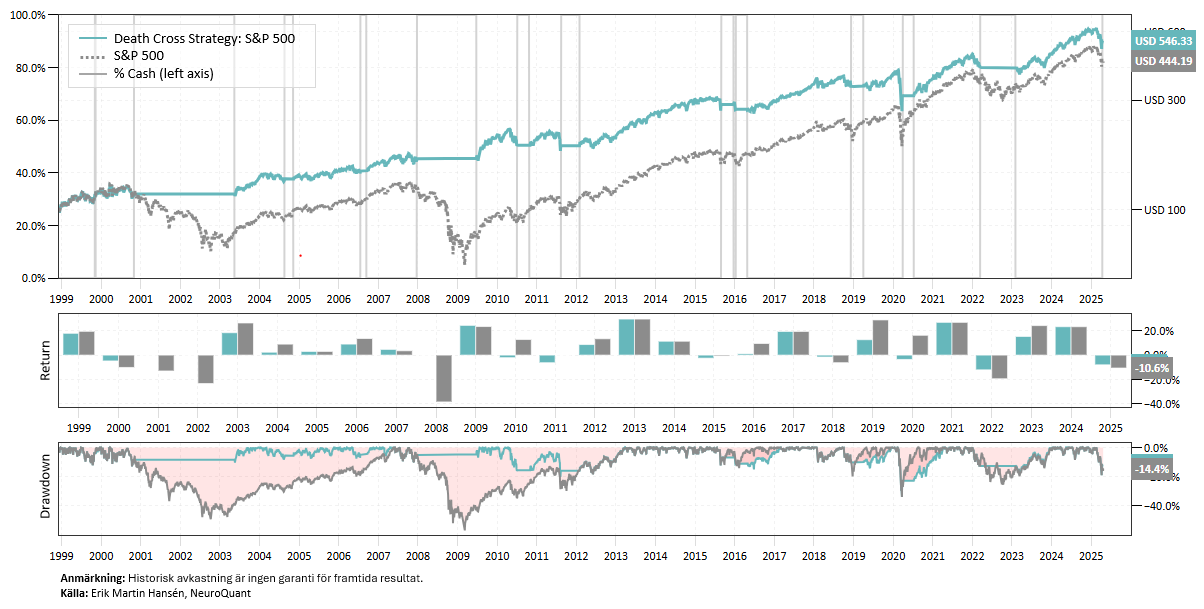

Backtest Death Cross

Låt oss backtesta signalen!

Sedan slutet av 90-talet har en strategi som agerat på death cross (då MA-50 korsar MA-200 uppifrån) och golden cross (då MA-50 korsar MA-200 underifrån) haft en Sharpe-kvot på 0,49 – jämfört med 0,30 för en ren köp-och-behåll-strategi. Den maximala nedgången har varit -34 %, vilket kan jämföras med -57 % för S&P 500.

Statistiken ser alltså något bättre ut än för köp-och-behåll, främst tack vare att strategin stod utanför två större björnmarknader: IT-kraschen och finanskrisen. Men efter finanskrisen har strategin underpresterat index, då säljsignaler ofta sammanfallit med bottnar i S&P 500.

Slutsats

Sammanfattningsvis finns det ingen anledning att låta sig skrämmas av en death cross-signal. Visst är det positivt att strategin stod utanför två längre björnmarknader – men det gör alla signaler som fångar upp långsiktiga trender. Med en Sharpe-kvot på endast 0,49 vet vi att det finns betydligt bättre metoder för att hantera risk och tajming.