Buffett-indikatorn: Ett missförstått slagträ för domedagsprofeter

Vissa grafer får enorm spridning – inte för att de är särskilt insiktsfulla, utan för att de ser ut som att de är det.

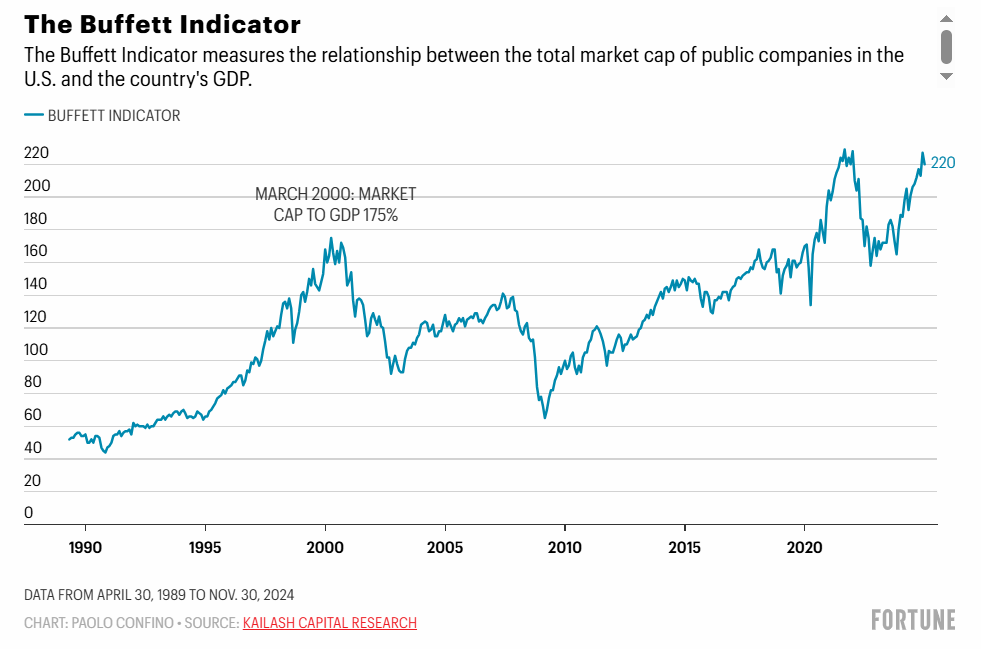

Ett sådant exempel är det klassiska förhållandet mellan börsvärde och BNP, ofta kallat Buffett-indikatorn.

Det låter logiskt: “Om marknadens värde är mycket högre än BNP, då måste det vara övervärderat?”

Men det är just det som gör indikatorn farlig – den är intuitiv, men missvisande.

Var namnet egentligen kommer ifrån

Namnet kommer från ett enda citat i Fortune Magazine år 2001, där Warren Buffett kallade indikatorn “probably the best single measure of where valuations stand at any given moment”. Det räckte för att media döpte om hela indikatorn efter honom.

Men han har aldrig använt den i sina årsbrev eller som en aktiv del av sina beslut. Det var ett allmänt uttalande, som levt vidare långt utanför sitt sammanhang.

Sedan dess har indikatorn blivit en favorit bland permabjörnar, domedagsprofeter och journalister som vill illustrera att “marknaden är övervärderad”. Den är enkel att förstå, ser dramatisk ut i diagram – och är därför tacksam att klicka på.

Och det är inte bara på sociala medier indikatorn sprids. Den dyker upp i finansmedia och till och med i rapporter från stora investmentbanker – särskilt när börsen är dyr och analytiker är pressade att producera innehåll. Att signalen är slumpmässig spelar ibland mindre roll, så länge det ser ut som analys.

Problemen med Buffett-indikatorn är flera:

- Den ignorerar globalisering

Bolag som Apple och Microsoft får merparten av sina intäkter utanför USA. BNP mäter bara inhemsk produktion, vilket gör jämförelsen skev. - Börsen blickar framåt – BNP bakåt

Marknadsvärde bygger på förväntningar om framtiden. BNP visar vad som redan har hänt. Att jämföra dem som om de rör sig i takt är som att läsa årsredovisningen baklänges. - Ekonomins struktur har förändrats

Förr dominerade industriföretag. Idag dominerar tech, tjänster och immateriella tillgångar. Det gör att börsvärdet kan växa utan att BNP nödvändigtvis följer med. - Marknadsstrukturen har förändrats

Det finns färre men större börsbolag idag, vilket gör att dagens börsvärde inte kan jämföras rakt av med historiska nivåer.

Ett brusigt mått – men ett tacksamt slagträ

Indikatorn används ofta för att “varna” för nedgångar. Men även om den skulle visa ett rekordhögt värde, säger det ingenting om när en nedgång faktiskt kommer. Det kan dröja flera år. Och under tiden missar man ofta uppgången.

Slutsats

Buffett-indikatorn kanske såg vettig ut för 40 år sedan. Men idag ger den en skev bild av marknaden. Den reflekterar inte hur bolag tjänar pengar i en global ekonomi, och den ignorerar det faktum att börsen värderar framtiden, inte nutiden. I praktiken säger den ofta mer om den som delar grafen – än om marknaden.