S&P 500 under MA12 – en signal som ofta varit bättre än experterna

S&P 500 har nu stängt under sitt 12-månaders glidande medelvärde, en signal som av många ses som en enkel men kraftfull trendindikator. Genom historien har det ofta varit en varningsflagga, men som alltid ställs frågan: är detta starten på en längre svagare period eller bara brus i en volatil marknad? I en värld där prognoser ständigt misslyckas har den här typen av enkla trendregler visat sig vara förvånansvärt träffsäkra – åtminstone i det här indexet.

Vad är 12-månaders glidande medelvärdet (MA12)?

Det 12-månaders glidande medelvärdet (MA12) är helt enkelt snittpriset för S&P 500 de senaste 12 månaderna. Många systematiska strategier använder just det här snittet som en filterregel. Historiskt har det ofta fungerat som en enkel trendindikator: när indexet ligger ovanför MA12 tenderar börsen att gå bra, och när det ligger under har framtida avkastning varit sämre.

Ingen garanti – men en signal att ta på allvar

Att indexet bryter under MA12 betyder inte att en björnmarknad är garanterad. Det är en indikation på att risken ökar, men marknaden är inte förutsägbar. Ibland följer en större nedgång, ibland vänder marknaden snabbt upp igen.

Det är också viktigt att förstå att långsiktiga strategier som använder MA12 oftast inte bygger på att träffa toppen perfekt. De försöker snarare undvika de riktigt långa och djupa björnmarknaderna – även om det innebär att man ibland får sälja och sedan köpa tillbaka högre.

Varför har signalen fungerat så pass bra på S&P 500?

Det intressanta med just S&P 500 och det 12-månaders glidande medelvärdet är att denna enkla trendföljande signal faktiskt fungerat förvånansvärt bra historiskt. Det beror inte på magi eller att marknaden alltid “respekterar” snittet, utan på att S&P 500 genom åren haft en tendens att gå in i tydliga och ibland långvariga trender. Många björn- och tjurmarknader har varit just sådana – utdragna och kraftfulla – vilket är exakt det som en trendföljande modell behöver för att fungera.

En signal som slagit de flesta prognoser

Faktum är att den här typen av enkla modeller ofta har visat sig fungera bättre än de flesta prognoser och expertutlåtanden om framtiden. Medan analytiker och ekonomer ofta misslyckats med att pricka toppar och bottnar har en så enkel metod som att följa om indexet stänger ovanför eller under sitt 12-månaders glidande medelvärde gett investerare ett ramverk för att undvika de värsta björnmarknaderna och rida de större uppgångarna.

Det är inte en perfekt indikator – det finns gott om falska signaler längs vägen – men över tid har den visat sig mer användbar än de flesta försök att förutspå exakt vad börsen ska göra härnäst.

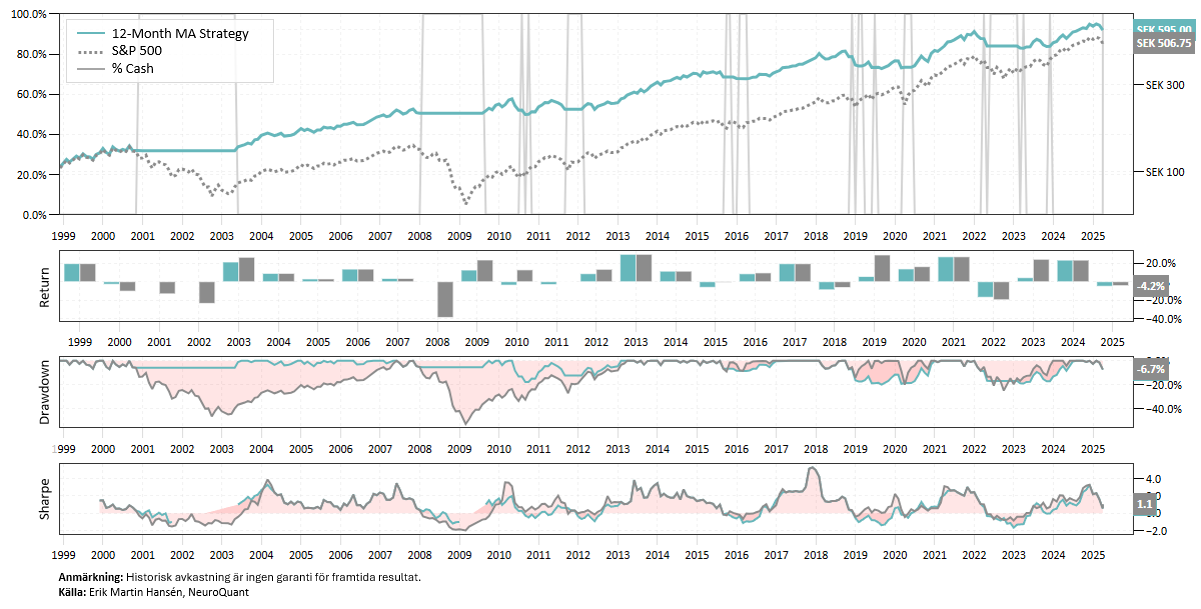

Backtest på 12-månaders glidande medelvärde

Tack varje att strategin stått utanför aktiemarknaden under längre björnmarknader har strategi haft en god avkastning. En hög CAGR och betydligt lägre volatilitet och maximal nedgång än köp-och-behåll i S&P 500. Andelen vinstaffärer har varit 62,5 % och strategin har i genomsnitt haft en position öppen i 310 dagar. Tid i marknaden har varit 75 %.

Nu föreslår denna enkla strategi att ligga helt utanför S&P 500.