Värderingar spelar (nästan) ingen roll – men här är undantaget du inte får missa

Du har säkert hört det: ”Aktiemarknaden är dyr just nu” eller ”Nu är det köpläge – P/E-talet är lågt!” Det låter klokt. Och visst, värdering är ett viktigt verktyg för långsiktiga investerare. Men det är inte särskilt användbart om du försöker tajma marknaden på kort sikt.

Det spelar ingen roll hur låg värderingen är – marknaden kan ändå gå ner. Och ett högt P/E-tal är ingen garanti för en snar nedgång. På kort sikt styrs börsen av andra krafter: förväntningar, räntor, flöden, makro, geopolitik – och inte minst av investerarnas humör.

Så frågan är: Hur mycket säger egentligen värderingen om framtida avkastning? Och på vilken tidshorisont spelar det roll?

Värdering på marknadsnivå: ingen hjälp på 12 månaders sikt

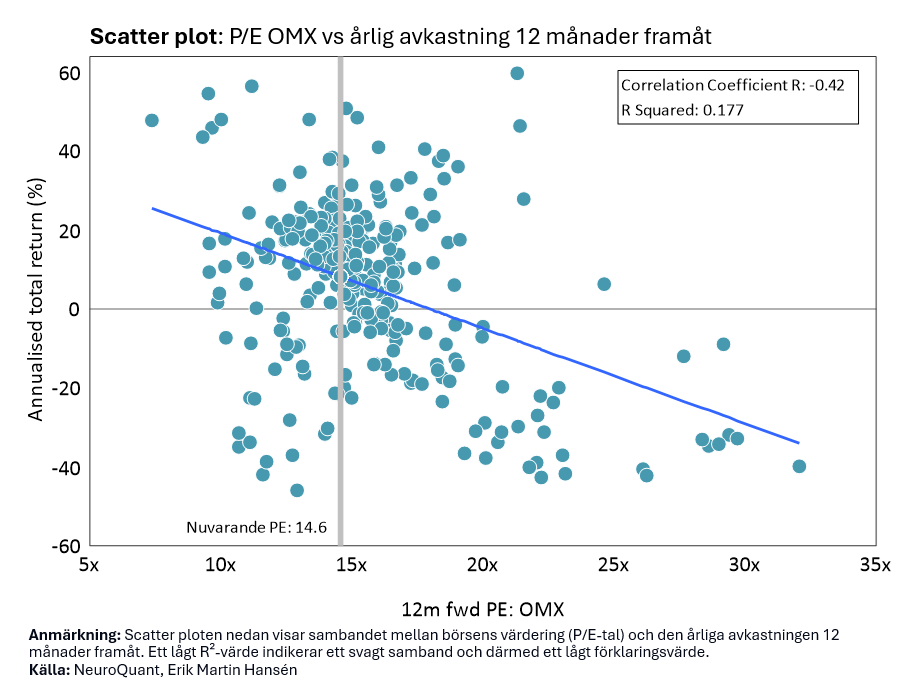

När vi tittar på värderingen av t.ex. OMXS30 – baserat på framåtblickande P/E-tal – och jämför det med den framtida avkastningen ett år senare, så är sambandet obefintligt. Scatterplottarna ser ut som ett konfettiregn.

Varför?

- Marknaden är ett komplext system.

- Kortsiktigt påverkas den mer av räntor, inflationsoro, momentumflöden och investerarsentiment än av fundamenta.

- Multiplar kan både expandera och kontrahera utan att vinsterna förändras.

Resultatet? Du kan köpa ”billigt” och förlora pengar. Du kan köpa ”dyrt” och få ett fantastiskt år.

Scatter ploten nedan visar sambandet mellan börsens värdering (P/E-tal) och den årliga avkastningen 12 månader framåt. Varje punkt representerar ett tillfälle i tiden: hur dyr eller billig marknaden var – och hur det gick sedan. Spridningen är stor. Marknaden har ibland gett hög avkastning trots höga P/E-tal – och ibland låg avkastning trots låga P/E-tal.

R²-värdet är 0.177, vilket betyder att endast 17,7 % av variationen i framtida avkastning kan förklaras av P/E-talet. Resten – över 80 % – påverkas av andra faktorer: sentiment, räntor, nyhetsflöden, psykologi, etc.

Hur ser det ut på 10 år sikt?

Hur ser det ut på 10 år sikt?

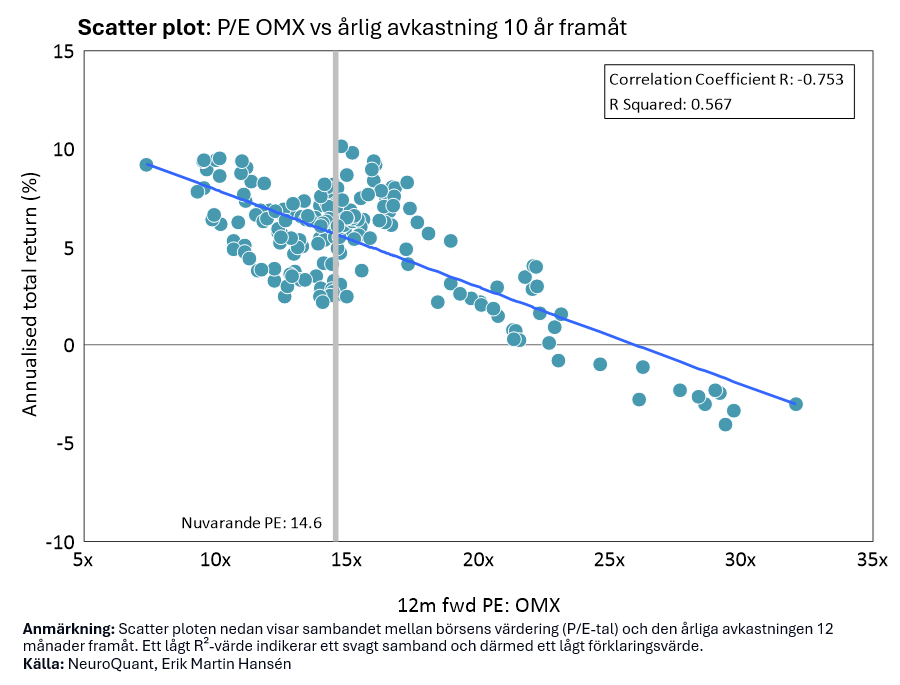

När vi tittar på sambandet mellan börsens värdering (P/E-tal) vid en given tidpunkt och den genomsnittliga årliga avkastningen de följande 10 åren, ser vi ett tydligt mönster:

Ju högre värdering, desto lägre framtida avkastning. 57 % av variationen i den framtida avkastningen över 10 år kan förklaras av hur högt eller lågt värderad marknaden var vid start. Det här är ett mycket starkare samband än vad vi ser på kort sikt, där R² ofta ligger nära noll.

Men hur är det då med enskilda aktier?

Här blir det lite mer nyanserat. Enskilda aktier kan ibland reagera snabbare på värderingsskillnader, men det kräver att marknaden omvärderar bolaget – och det sker inte alltid.

Två vanliga scenarier:

- Värdering spelar ingen roll kortsiktigt här heller. Ett bolag med lågt P/E kan förbli lågt värderat i flera år om inte sentimentet förändras. Så kallade value traps är vanligare än man tror.

- Men i vissa fall kan värdering spela roll snabbare. Om bolaget levererar starkare resultat än marknaden förväntar sig, finns större chans till en omvärdering – särskilt i mindre bolag där ny information sprids långsammare.

Kort sagt: På bolagsnivå kan värdering ibland ge bättre vägledning, men bara om du kombinerar det med andra faktorer såsom: tillväxtförväntningar, konkurrensfördelar, ledning, lönsamhet och kassaflöden.

Det räcker inte att bara jämföra P/E-talet mot snittet.

Så hur ska man tänka?

- På marknadsnivå: Använd värdering som ett långsiktigt verktyg – inte som tajmingverktyg.

- På bolagsnivå: Värdering kan vara en pusselbit, men kräver att du förstår helheten. Låg värdering är ingen garanti för uppvärdering – det kan lika gärna vara en varningssignal.

Slutsats

Värdering är som ett väderprognosverktyg – det funkar bäst när du zoomar ut. Tittar du för nära blir det bara brus.

Så nästa gång någon säger ”marknaden är övervärderad” eller ”den här aktien är billig”, ställ en motfråga:

På vilken tidshorisont?

Där avgörs allt.