Varför rebalansering är avgörande i systematiska strategier

På plattformen erbjuder vi portföljvikter justerade för volatilitet till oss som handlar systematiska strategier. Detta är väldigt unikt. Med hjälp av dessa kan vi regelbundet rebalansera portföljer, vilket är en av de viktigaste aspekterna för framgång när man följer en systematisk investeringsstrategi, såsom momentum.

Vilka aktier vi köper är viktigt, men hur mycket vi köper och säljer är såklart väldigt viktigt eftersom det kommer påverka resultatet. De flesta investerare köper och hoppas på det bästa, men det är ingen strategi.

Vad innebär rebalansering?

Rebalansering innebär att återställa fördelningen av innehaven till önskade nivåer efter en viss tidsperiod. Rebalansering kan låta tidskrävande och tråkigt, men det har en djupgående effekt på långsiktig avkastning och riskhantering.

Här är några av anledningarna till varför rebalansering är avgörande, speciellt när man handlar en strategi som momentum.

1. Hålla sig till strategins regler

Systematiska strategier bygger på tydliga och definierade regler, och momentum är inget undantag. För att säkerställa att strategin följer sina ursprungliga regler är det viktigt att regelbundet omvärdera portföljen och justera den för att behålla rätt exponering mot de tillgångar som fortfarande uppvisar starkt momentum.

2. Reducera risk genom att undvika överexponering

När vissa aktier presterar bra under en viss period, ökar deras värde och tar upp en större del av portföljen. Detta kan skapa en obalans och överexponering mot dessa aktier, vilket ökar portföljens riskprofil. Om den aktien plötsligt vänder nedåt kan det innebära stora förluster.

Rebalansering fungerar som en automatisk riskkontroll genom att sälja delar av de tillgångar som har vuxit för mycket och återinvestera i andra delar av portföljen. I systematiska strategier, såsom momentum, kan det vara särskilt viktigt eftersom du hela tiden jagar de senaste trenderna. Att återställa balansen ger skydd mot plötsliga marknadsrörelser och säkerställer att ingen enskild tillgång dominerar för mycket.

3. Optimera avkastningen genom att följa marknadens cykler

Momentumstrategier bygger på tanken att vinnare tenderar att fortsätta vara vinnare under en tid. Men trender förändras, och en aktie som presterat bra de senaste sex månaderna kanske inte gör det nästa månad.

Genom att rebalansera kan du se till att din portfölj hela tiden består av de aktier som för närvarande visar starkast momentum. Detta maximerar potentialen för fortsatt avkastning eftersom portföljen regelbundet justeras för att följa marknadens dynamik.

Om du inte rebalanserar finns risken att du behåller tillgångar som inte längre har samma styrka, och därmed missar du möjligheter till högre avkastning i andra delar av marknaden.

4. Rebalansering och systematik går hand i hand

En systematisk strategi handlar om att ta bort subjektiva beslut och istället låta datadrivna regler styra portföljens sammansättning. Rebalansering är en naturlig del av denna process och bör betraktas som en förlängning av strategin själv. Utan regelbunden rebalansering blir strategin inkonsekvent, och det ökar risken för att portföljen driver bort från de ursprungliga målen och riktlinjerna.

Att ha fasta rebalanseringsintervall, exempelvis varje månad gör det möjligt att hålla sig disciplinerad och säkerställer att portföljen hela tiden följer de parametrar som din strategi kräver.

En avgörande komponent i alla systematiska strategier

Rebalansering är inte bara en administrativ uppgift; det är en avgörande komponent i alla systematiska investeringsstrategier. När vi handlar momentum eller någon annan kvantitativ strategi, säkerställer rebalansering att vi håller oss till reglerna, minskar risken för överexponering och optimerar avkastningen genom att kontinuerligt anpassa portföljen till marknadens förändringar. Genom att regelbundet omjustera portföljen blir strategin både robustare och mer konsekvent över tid.

Hur ofta ska vi rebalansera?

Hur ofta man bör rebalansera en momentumstrategi beror på flera faktorer, inklusive vilken typ av momentumstrategi man använder och vilken tidshorisont strategin är utformad för. Månadsvis rebalansering är ofta en bra kompromiss mellan att fånga upp momentum utan att det blir för täta transaktionskostnader.

Om din rebalansering sker väldigt frekvent eller med små justeringar, kan transaktionskostnader (courtage och slippage) börja äta upp vinsten från att följa momentum.

Här är två scenarier där det kan vara fördelaktigt att inte rebalansera:

1) Transaktionskostnader överstiger förväntad nytta:

Om din rebalansering sker väldigt frekvent eller med små justeringar, kan transaktionskostnader (som courtage och skatt) börja äta upp vinsten från att följa momentum. Ett vanligt tillvägagångssätt är att endast rebalansera om förändringen i portföljen är tillräckligt stor för att motivera kostnaderna, exempelvis om en akties vikt har avvikit mer än 5-10 % från din initiala viktning.

2) Låg volatilitet eller stillastående marknad:

Under perioder av låg marknadsvolatilitet, där aktier rör sig marginellt och förändringar i momentum är små, kan det vara fördelaktigt att skjuta upp rebalanseringen. Om marknaden är stabil och inga stora rörelser sker, finns det liten anledning att göra stora förändringar. Det kan vara bättre att vänta tills marknaden eller aktierna uppvisar mer signifikanta prisrörelser.

Hur vet vi hur mycket vi ska köpa eller sälja?

När det gäller att bestämma hur mycket du ska köpa eller sälja i samband med rebalansering av en portfölj, finns det flera metoder att överväga. De vanligaste alternativen är likaviktad portfölj och att justera vikterna efter volatilitet. Båda metoderna har sina egna fördelar och nackdelar, och vilken du väljer beror på din investeringsfilosofi och riskhantering.

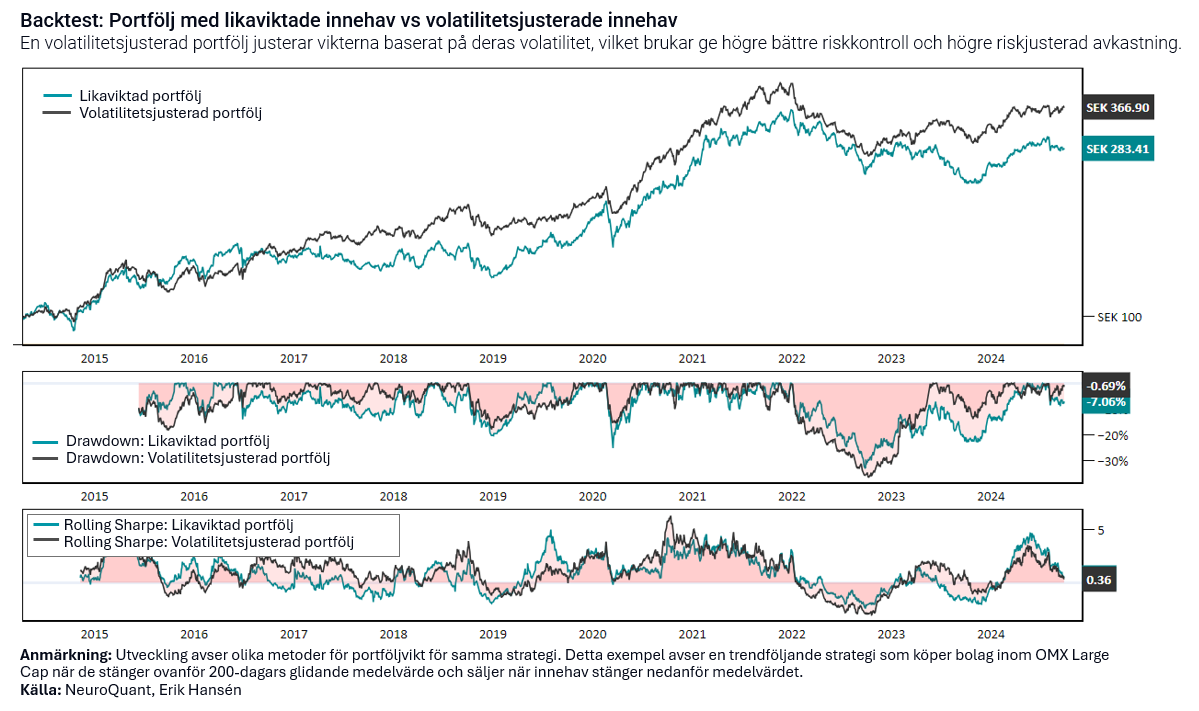

Låt oss titta på utvecklingen av en strategi där jag valt att använda två olika metoder för viktning av innehaven. Backtestet avser en enkel trendföljande strategi som köper aktier som stänger över sitt 200-dagars glidande medelvärde och säljer när aktierna stänger under 200-dagars snittet. Investeringsuniversumet består av bolag inom OMX Large Cap.

Resultatet visar att justera innehaven efter dess volatilitet har gett en högre riskjusterad utveckling. Allt kan dock hända på kort sikt där utvecklingen ofta kan vara slumpmässig.

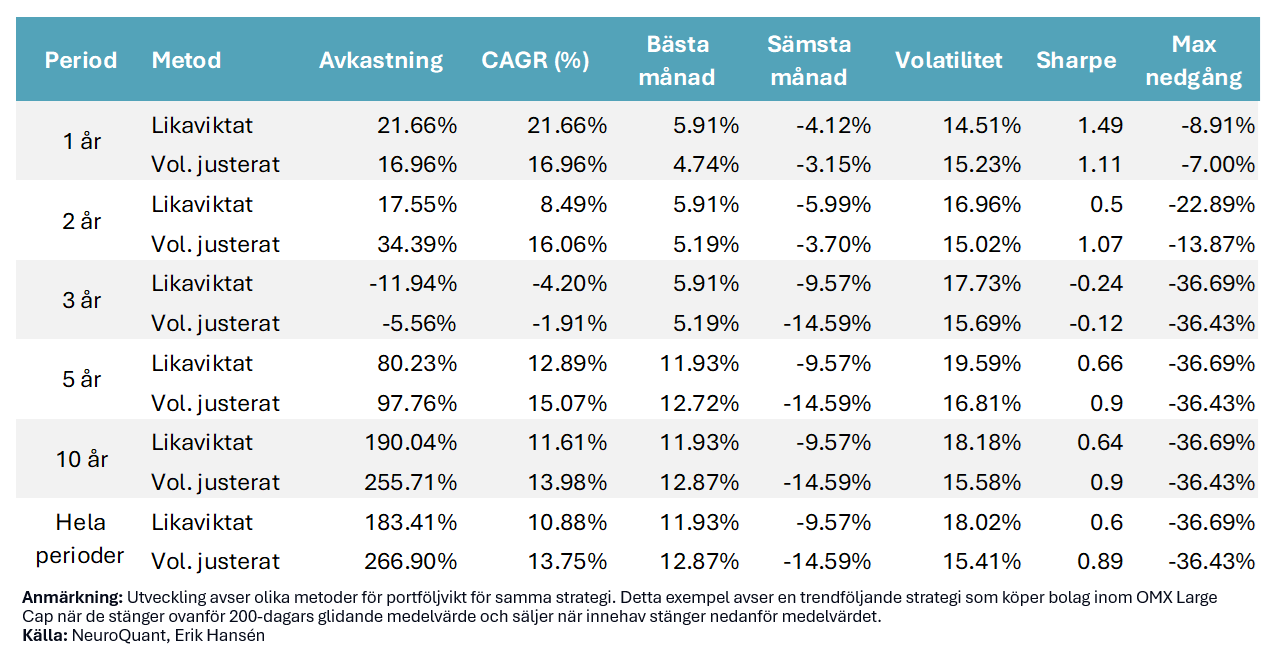

I tabellen nedanför ser vi att sharpe på volatilitetsjusterat är 0,9 jämfört med 0,6 för portföljen där vi likaviktat innehaven. Volatiliteten är också lägre när vi justerat innehavens vikt i portföljen efter deras volatilitet.

I tabellen nedanför ser vi att sharpe på volatilitetsjusterat är 0,9 jämfört med 0,6 för portföljen där vi likaviktat innehaven. Volatiliteten är också lägre när vi justerat innehavens vikt i portföljen efter deras volatilitet.

Låt oss titta närmare på de olika metoderna:

Låt oss titta närmare på de olika metoderna:

1. Likaviktad portfölj

En likaviktad portfölj innebär att du investerar samma belopp i varje tillgång, oavsett dess marknadsvärde, volatilitet eller andra egenskaper. Om du till exempel har 20 aktier i din portfölj, investerar du 5% av portföljens värde i varje aktie.

Fördelar med likaviktad metod:

Enkelhet: Denna metod är lätt att implementera och förstå. Du slipper göra komplexa beräkningar baserade på volatilitet eller andra faktorer.

Naturlig diversifiering: Genom att likavikta portföljen undviker du att stora aktier dominerar portföljen, vilket kan ge bättre diversifiering jämfört med en marknadsviktad strategi där stora företag ofta får övervikt.

Potentiellt högre avkastning: Historiska studier visar att likaviktade portföljer ofta överträffar marknadsviktade index på lång sikt, eftersom du regelbundet säljer aktier som stigit mycket och köper mer av dem som halkat efter (vilket fungerar bra om aktier tenderar att jämviktspendla).

Nackdelar med likaviktad metod:

Ingen hänsyn till risk: Likaviktade portföljer tar inte hänsyn till skillnader i volatilitet mellan aktier. Aktier med högre volatilitet kan öka den totala risken i portföljen.

2. Volatilitetsjusterad portfölj

I en volatilitetsjusterad portfölj justerar vi vikterna på aktierna baserat på deras historiska volatilitet. Idén är att tilldela mindre vikt till mer volatila aktier och mer vikt till aktier med lägre volatilitet för att minska den totala portföljrisken

Fördelar med volatilitetsjusterad metod:

Riskkontroll: Genom att justera vikterna efter volatilitet minskar du risken för att en enskild, volatil aktie dominerar portföljens riskprofil. Detta kan göra portföljen mer stabil och mindre känslig för plötsliga marknadsrörelser.

Bättre riskjusterad avkastning: Eftersom du allokerar mer kapital till stabilare tillgångar kan du potentiellt uppnå bättre riskjusterad avkastning. Portföljen blir mindre känslig för kraftiga nedgångar, vilket kan vara särskilt användbart i volatila marknader.

Nackdelar med volatilitetsjusterad metod:

Mer komplexitet: Att beräkna volatilitetsvikter kräver mer data och beräkningar än en likaviktad strategi. Du måste övervaka volatiliteten löpande och justera vikterna vid varje rebalansering.

Följande efter risk istället för avkastning: Genom att allokera mindre till mer volatila aktier riskerar du att missa stora vinstmöjligheter i dessa aktier, eftersom många av de mest volatila aktierna också är de som kan ge högre avkastning över tid.

Högre exponering mot lågvolatila aktier: Du riskerar att överexponera portföljen mot aktier med låg volatilitet, vilket inte alltid innebär låg risk. Låg volatilitet kan också innebära att en aktie har begränsad tillväxtpotential. Detta undviker vi genom att ha en bra metod till aktieurvalet.

3. Hybridmetod (Likaviktning med volatilitetsjustering)

En tredje metod för att ha en balans mellan enkelhet och riskkontroll, är att först tillämpa en likaviktad portfölj men sedan justera vikterna baserat på volatilitet. Till exempel kan du börja med en likaviktad allokering och sedan reducera vikten något för aktier med extremt hög volatilitet.

Fördelar med hybridmetoden:

Balanserad risk och enkelhet: Genom att kombinera likaviktning och volatilitetsjustering får du både enkelheten i att ha en likaviktad portfölj och risken reducerad genom att justera för volatilitet.

Flexibilitet: Denna metod tillåter dig att ha viss kontroll över hur mycket risk du vill ta, samtidigt som du fortfarande har möjlighet att fånga upp avkastningen från mer volatila aktier.

Nackdelar med hybridmetoden:

Kompromisser: Även om denna metod balanserar risk och avkastning kan den leda till att du inte helt utnyttjar fördelarna med någon av metoderna. Du kanske inte får full riskreducering som med en helt volatilitetsjusterad portfölj, och du kan missa möjligheten till högre avkastning från de mest volatila aktierna.

Sammanfattning

Likaviktad portfölj är enkel, naturligt diversifierande och potentiellt mer lönsam på lång sikt, men den tar ingen hänsyn till risk och kan öka portföljens volatilitet.

Volatilitetsjusterad portfölj minskar risken genom att reducera vikten i volatila tillgångar, vilket kan skapa en stabilare avkastning, men du riskerar att missa stora vinstmöjligheter.

Hybridmetoden kan ge en bra balans mellan risk och avkastning genom att kombinera enkelheten i likaviktning med riskkontroll från volatilitetsjustering.

Vilken metod du väljer bör bero på din riskaptit och strategi. Personligen föredrar jag att justera för volatilitet, eftersom jag uppskattar idén att allokera mer risk till aktier som befinner sig i lågvolatila upptrender. Dessa trender tenderar ofta att vara längre än man förväntar sig.